Pocos temas capturan con tanta fuerza la atención de empresarios como lo hace el crecimiento. Si consultásemos a varios ejecutivos cuál es el objetivo de sus empresas para los próximos años, probablemente tengamos como respuesta común el deseo de crecer sostenidamente en los siguientes años.

El enfoque en crecer es probablemente la vara más importante con la que tendemos a medir la competitividad y el desempeño de una organización. No obstante, contar con un enfoque estricto en el crecimiento acelerado puede resultar en un efecto inverso, dañando la competitividad y la misma sostenibilidad de la empresa.

En este artículo se introducen distintos conceptos, que al unirlos nos permitirán contar con una comprensión más amplia de los daños que podrían generar un crecimiento desmedido y en la necesidad de encarar uno que sea sano y sostenible.

i. La Regla del 70

Si preguntásemos a un ejecutivo que cuantifique la variable estratégica más importante, probablemente diría que es duplicar la facturación en los próximos 3 años. Ante una respuesta que denota tal agresividad comercial, la siguiente pregunta aclaratoria a formular sería a que tasa de crecimiento promedio se pretendería crecer para duplicar el nivel de ventas. Muy probablemente esta segunda interrogante no encuentre fácilmente una respuesta inmediata y cuantificable, pues en la mayoría de los casos el crecimiento deseado se basa más bien en un anhelo que no está fundado en un análisis o anclado en un dato preciso.

Una fórmula muy sencilla que podríamos incorporar para responder tal pregunta es la regla del 70. Esta regla indica que si las ventas de una empresa crecen en promedio anual a una tasa del X%, duplicar la facturación tomaría 70/X años.

Para ejemplificar, si el crecimiento esperado de la facturación mantiene un promedio anual de 7%, tomaría 10 años duplicar el nivel de ventas (70/7). Si por alguna razón, el crecimiento de la empresa se mantuviera en 1%, llevaría 70 años duplicar (70/1) o si el crecimiento fuese del 15% anual, implicaría 4,6 años duplicar las ventas (70/15).

ii. Tasa de Crecimiento Real: descontando la inflación

En el mundo empresarial resulta muy común expresar la tasa de crecimiento en términos nominales, es decir, sin anular el efecto distorsivo de la inflación. Lo ideal sería aislar el efecto inflacionario en la dinámica del crecimiento anual. Es decir, si el crecimiento anual fuese del 7%, en un entorno donde la inflación se mantiene en 4%, como es el caso del Paraguay, tendríamos un crecimiento real aproximado del 3%, con lo cual duplicar las ventas en términos reales llevaría 23 años (70/3). De esta forma, el análisis se vuelve más preciso.

iii. El ROE y el Potencial de Crecimiento

Para lograr mayor claridad sería revelador descubrir cuál es la tasa de crecimiento potencial de una empresa. Es decir, es muy relevante conocer cuál es la capacidad de crecimiento normal de una empresa o, haciendo un paralelismo con los autos, sería conveniente conocer cuál es la velocidad máxima que puede correr un vehículo, sin que genere desestabilidad. Por fortuna, contar con dicha información es muy sencilla, tan solo basta precisar cuál es el ROE de la empresa. Por ROE nos referimos al ratio financiero que mide el retorno neto en relación con el patrimonio de la empresa.

Entonces, el ROE no solo mide cuánta rentabilidad genera una empresa por cada unidad de capital aportado por los accionistas, sino que también, permite estimar la tasa de crecimiento sostenible del negocio. En efecto, el potencial de crecimiento se calcula mediante la siguiente fórmula:

Crecimiento Potencial = ROE × tasa de Retención de utilidades

Por medio de esta fórmula podemos comprender que un ROE alto combinado con una elevada tasa de reinversión de las utilidades permite a una empresa financiar su crecimiento internamente, sin necesidad de recurrir a nueva deuda o nuevo capital externo. Por ejemplo, si el ROE es del 20% y la empresa reinvierte el 50% de sus utilidades, crecimiento será del 10%, mientras que si reinvierte el 100% será del 20%.

iv. Crecer por encima de la tasa natural

¿Es posible crecer por encima de la tasa natural? Debido a que la respuesta a esta interrogante es afirmativa, surge una segunda pregunta: ¿Cuáles son las formas más fáciles de crecer por encima de la tasa natural? Financieramente, existen dos formas de apalancar un crecimiento por encima de la tasa natural.

Por un lado, es factible hacerlo tomando deuda adicional, pues por medio del apalancamiento financiero se logra invertir más de lo que las utilidades retenidas permiten. Esto puede dar un aditivo al crecimiento, pero si la empresa basa su expansión apoyada en un fuerte apalancamiento financiero, podría dañar su competitividad y sostenibilidad, en especial cuando eleva la deuda hasta niveles de insostenibilidad. Así, el afán de crecer por encima del potencial podría comprometer el futuro mismo de la empresa.

La empresa también podría crecer por encima de su potencial emitiendo nuevas acciones. Dichos recursos podrían usarse para financiar proyectos de inversión, aunque esta medida diluye la participación de los accionistas existentes. En el caso que el retorno efectivo se ubique muy por debajo al deseado, podría inclusive reducir el ROE, incidiendo negativamente en el potencial de crecimiento de la empresa.

v. Crecimiento y relación con los Costos

No podríamos pasar por alto la relación del crecimiento con los costos, y su efecto consecuente en la utilidad. Un crecimiento acelerado no necesariamente presenta una correlación positiva con la rentabilidad, ya sea en términos de ROA, ROIC o ROE.

La estructura de costos de una empresa juega un rol fundamental en esta dinámica. Una empresa con una predominancia de costos variables sobre costos fijos solamente verá sus costos aumentar en la medida en que las ventas se incrementen. Como resultado de esta estructura, el aumento de las ventas resultaría en una rentabilidad que inclusive podría ser menor a la original. ¿Cuántas veces las empresas han visto su facturación crecer para luego sorprenderse del eventual deterioro de la última línea?

Por el contrario, en empresas con una alta proporción de costos fijos, el crecimiento permite distribuir esos costos sobre una mayor base de ingresos, generando así economías de escala que pueden mejorar los márgenes operativos y los retornos sobre el capital invertido. Comprender esta diferencia es esencial para evitar la trampa de crecer por crecer, sin evaluar el impacto que ese crecimiento tendrá sobre el retorno para los accionistas.

vi. El crecimiento y el flujo de caja

Un tema adicional, y no menor, a tener en cuenta es que el crecimiento acelerado puede propiciar un deterioro peligroso del flujo de caja. Un patrón común es que la empresa desembolsa efectivo para comprar materiales y contratar mano de obra anticipando un aumento veloz en las ventas. Pero como es bien sabido, existen rezagos entre las compras de productos con las ventas y estas con el ingreso de efectivo. Si la empresa no cumple con sus proyecciones, el dinero puede quedar atrapado en en el inventario o en las cuentas por cobrar, comprometiendo su liquidez.

El crecimiento acelerado podría acrecentar esta situación de iliquidez por doble medida: i) la magnitud del problema es mayor por la escala; ii) los cuellos de botellas y retrasos tienden a acrecentarse debido a las mayores ineficiencias ocasionados por la presión que impone a la organización el crecimiento acelerado.

Detrás de ese crecimiento pujante puede esconderse un deterioro silencioso de la estructura financiera. Un aumento agresivo de las ventas sin una planificación rigurosa del capital de trabajo —particularmente inventarios, cuentas por cobrar y pago a proveedores— puede llevar a un desequilibrio que asfixie financieramente a la empresa. El crecimiento, si no es acompañado por disciplina financiera y control operativo, puede convertirse en la antesala de la insolvencia. El efectivo es como el oxígeno. Cuando uno camina no hay problema, pero cuando uno pretende correr, sin antes haber entrenado, el oxígeno no llega a los pulmones.

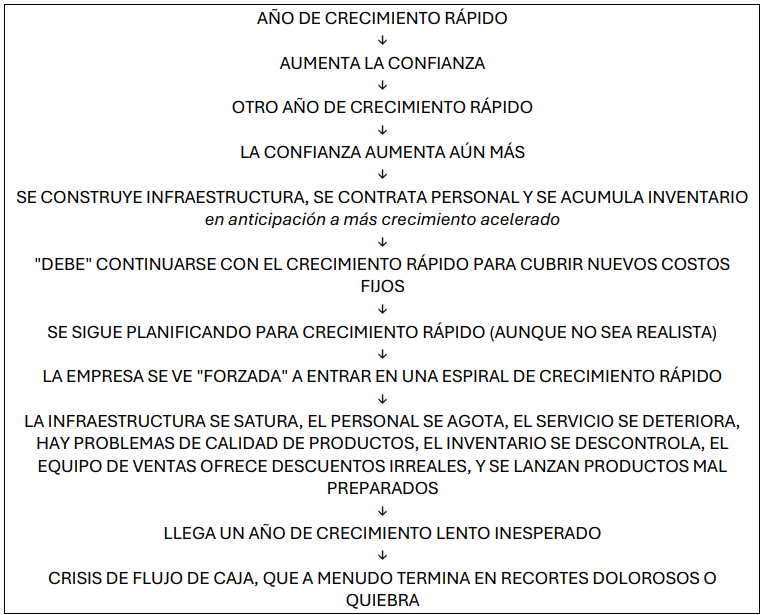

vii. La espiral del crecimiento rápido y sus trampas

El crecimiento acelerado puede parecer el camino más directo hacia el éxito empresarial, pero sin una base sólida, puede convertirse en una espiral descendente. Seguidamente se presenta la metodología de Jim Collins, que paso a paso va identificando la caída descendente del crecimiento rápido hasta la crisis de liquidez.

viii. Desventajas del crecimiento acelerado

El problema de crecer a pasos agigantados es que la empresa podría herir de muerte a aquellas cosas que la hicieron exitosas: como la atención ágil a los clientes, la saturación de sistemas operativos, el desenfoque estratégico, el deterioro en la capacidad de innovación, o inclusive podría dañar la misma cultura empresarial. De este modo, no tardará mucho tiempo en que el crecimiento desmesurado afecte el resultado en la última línea.

Seguidamente se presentan algunas desventajas del crecimiento desmedido:

- El crecimiento acelerado puede deteriorar la calidad del servicio o producto, ya que se prioriza la velocidad sobre los estándares operativos y el control de calidad.

- El crecimiento rápido estresa la infraestructura operativa y de sistemas de la empresa, a menudo más allá de su límite.

- Una orientación de crecimiento rápido puede presionar al equipo de ventas para que reduzcan precios que comprimen drásticamente los márgenes.

- Esta ligereza comercial puede resultar en alta rotación de clientes con nuevas promociones, incrementando el costo de la organización.

- El lanzamiento de docenas de iniciativas resulta en la canibalización de los productos y servicios estrella.

- Hay un enorme costo humano: el estrés y la presión sobre las personas durante una fase de crecimiento rápido puede ser extremo.

- El crecimiento rápido aumenta la complejidad organizacional y reduce la comunicación.

- Las empresas grandes tienden a dañar el buen ambiente laboral.

- El crecimiento rápido puede diluir rápidamente la cultura de la empresa, dificultando seriamente el desarrollo de la gestión y el fortalecimiento de los valores.

- En un crecimiento acelerado se reducen los estándares en las contrataciones del capital humano, resultando en contrataciones de personas que no tienen los valores de la empresa.

Con el paso del tiempo, y tras las medidas para propulsar un crecimiento desmedido, la empresa se torna en un competidor muy débil.

A tener en cuenta: cuando la presión por crecer supera a las capacidades internas de la empresa surgen “dolores de crecimiento”, tales como: agotamiento del personal, cuellos de botella organizacional, quiebres de sistemas, mosaicos de sistemas subóptimos, infraestructura colapsada, cadena de suministro empantanada, pérdida de valor ofrecido por la empresa y una reputación empañada en el mercado.

ix. El Crecimiento desmedido y su daño a los valores y la cultura

El crecimiento acelerado puede —y a menudo lo hace— derivar en una mentalidad de “crecimiento por el crecimiento mismo”. Este objetivo hueco no tarda en debilitar los valores fundamentales de la empresa. Cuando el crecimiento se convierte en un fin en sí mismo, las decisiones estratégicas tienden a priorizar lo inmediato sobre lo relevante, sacrificando principios, calidad y cohesión interna. La presión por cumplir metas ambiciosas puede empujar a los equipos a abandonar procesos de reflexión y aprendizajes, a pasar por alto principios y valores, dejando de lado la esencia de la organización que antes eran consideradas sagradas e innegociables.

En ese contexto, la cultura organizacional, que debería servir de brújula en tiempos de expansión, comienza a debilitarse, deteriorarse, fragmentarse. El resultado es una organización que se expande por fuera, pero se debilita por dentro.

x. El Crecimiento y la Arrogancia

La arrogancia siempre se esconde detrás de metas de crecimiento desemesuradas. Una empresa que atraviesa por una seguidilla de crecimientos exitosos puede caer en la trampa de la arrogancia o falsa creencia de que el éxito pasado es la base infalible para edificar el crecimiento futuro.

La historia corporativa está plagada de casos de organizaciones cuya confianza creció a niveles peligrosos, lo que luego las llevó a tomar malas decisiones, segadas por la falsa creencia del éxito pasado. Así, una sensación falaz de invulnerabilidad conduce a malas decisiones. La arrogancia es la primera causa al desastre.

¿Existen antídotos para este mal? Lo más importante es comprender que el bicho de la arrogancia puede tomar el control de nuevas cabezas. Con esta comprensión básica podríamos presentar tres antídotos que nos podrían ayudar a combatir este mal.

- Construir una cultura de humildad y aprendizaje continuo: Reconocer que siempre hay espacio para pisar tierra.

- Mantener la disciplina en el crecimiento: Evitar la expansión por el simple hecho de crecer y centrarse en áreas donde la empresa puede ser verdaderamente excelente. No se trata de ganar a nuestros competidores, sino de ganar internamente, para ganar con nuestros clientes.

- Enfrentar la realidad con honestidad: Aceptar las dificultades y desafíos actuales sin negarlos o minimizarlos.

Consideraciones Finales: los Motores Internos

La estrategia es el antídoto para evitar caer en las trampas mentales del crecimiento apresurado y sin sustento. Nos plantea a ser disciplinados. Es una propuesta para no caer en la aventura de apretar el acelerador, por el simple capricho de apretar el acelerador. Más bien nos propone que la tarea fundamental sea la de crear los motores internos del crecimiento de largo plazo.

¿Cómo hacerlo? Debemos replantear nuestra estrategia de crecimiento, y comenzar a crecer hacia adentro para crecer hacia fuera. Debemos reinvertir los recursos financieros en las capacidades, habilidades e infraestructura que genuinamente propulsan a la empresa e impulsen el crecimiento natural con un aumento sostenido del ROE y garantizando los colchones de seguridad, con niveles adecuados de endeudamiento y liquidez.

Así también, es preciso ser disciplinados para desterrar los silos internos que obstaculizan el crecimiento. Por último, debemos cambiar la fórmula de: “Crecer por Crecer” por “Crecer desde adentro para crecer afuera”. Es decir, “crecer para ganar”

xi. Reflexión Final: Prudencia en el Crecimiento

En una entrevista a Bill Hewlett y Dave Packard (fundadores de HP), se les preguntó qué consejo le darían a quienes están construyendo empresas. Hewlett respondió:

“No crezcan demasiado rápido. Necesitan crecer lo suficientemente lento como para desarrollar una buena gestión. Los capitalistas de riesgo a menudo empujan a estas jóvenes empresas demasiado rápido. Pero si vas demasiado rápido, perdés tus valores.”

El crecimiento es una de las decisiones estratégicas más controvertidas y menos comprendidas. Qué tan rápido querés crecer debería ser una decisión estratégica explícita. Esta decisión no debería estar ajena al potencial de crecimiento ni estar desasociada con la capacidad interna de la empresa. Ambas deben ir de la mano.

El crecimiento empresarial, por sí mismo, no es inherentemente bueno ni malo. Aunque a menudo se percibe como un indicador de éxito, un crecimiento rápido no siempre es deseable ni sostenible. Asumir que expandirse aceleradamente es la mejor estrategia puede ser un error, especialmente si no se cuenta con una base sólida que lo respalde. De hecho, existen razones válidas para optar por un crecimiento más moderado y controlado.

Debemos considerar al crecimiento como una consecuencia de una estrategia bien planificada y no un objetivo perseguido a toda costa. Priorizar los motores internos, como la calidad, la eficiencia, la adaptabilidad, las capacidades propias de la organización pueden ser más beneficiosas que simplemente buscar expandirse a toda costa sin base sólida ni dirección clara.